据近日中国连锁经营协会发布的榜单及报告显示,2018年,快消品零售的主力业态大型超市坪效平均下降8.0%,员工薪酬总额上涨13.0%,房租上涨10.6%,普遍陷入增长乏力的困局。

而便利店行业的增长速度要明显好于商超和百货业,2018年,便利店百强企业销售规模同比增长21.1%,门店数量增长18.0%,新增门店11944个。这也正对应当下年轻人效率优先的生活方式,以社区为服务半径的零售、餐饮业态将成为未来零售的增长点。

不过,这份榜单内容主要聚焦现代通路,没有提到传统快消通路上的主力业态便利店——夫妻老婆店。全国有超过600万家夫妻老婆店,这些小店面积不大,经营者大多都是中年人,但国内40%的快消品通过他们来到消费者手中,对国人消费的影响不可谓不重要。

相比现代化的便利店,传统夫妻老婆店的痛点非常明显:品牌商跟终端存多层级经销,商品流通速度慢、成本高;小店经营者能力相对较弱,缺少提高销售及服务能力的资金和办法。小店想要改变,不只在经营者本身,更关键的是其背后快消品分销体系。

商机便在其中,这是阿里、京东都垂涎三尺的亿万级市场,天猫小店、京东便利店看似抢占终端,其实最终目的是快消B2B渠道的重构及终端数据的整合。因此快消B2B一度成为热门赛道,创业者、传统商超、电商平台甚至物流公司都来抢食这块“旧城改造”的肥肉。

但回头看,大部分快消B2B平台踏入了传统通路的“陷阱”。

诸侯乱舞,生死两茫

“我这有500多万夫妻老婆店的烟草证资料。”说着汪强打开电脑,找到了笔者家乡的一家小店的信息。这自然让我惊叹一番,不过汪强却高兴不起来,他用不到这些数据了,因为他的快消B2B平台已在去年倒闭。

“连如何赚钱都没摸索出来,就已经撑不下去了。”汪强说的是自己,也是这个行业的通病。相比2017年,去年快消B2B行业的融资总额下降了75%,不少靠资本输血维生的玩家再无力支撑,去年全国有一定规模的快消B2B平台大约有170家,约有40家关门大吉,另有一部分开始转型。

跟汪强一起倒下的不乏行业头部,如真格、经纬投资的店商互联,融资失败导致资金链断裂,海航背景的掌合天下也于去年5月底停止运营。即使巨头加持也不能幸免,惠下单去年拿了腾讯、平安海外两轮投资,结果今年年初被爆融资失败停止运营,行业的残酷可见一斑。

当然,在优胜劣汰的商界法则中,依然会有一些不差钱的行业明星。一位投资人士就跟笔者表示看好易久批(原名易酒批),这家公司也在虎嗅·高街高参的文章里出现过,主打酒类,跟美团B2B业务有合作。易久批2016年就被美团战略投资,去年再次拿了美团、腾讯领投2亿美元D轮投资,今年3月,易酒批又融到1亿美元D+轮。

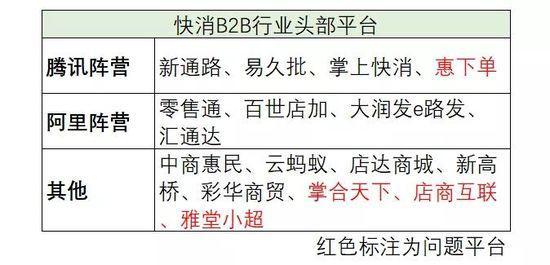

估计你也注意到了,惠下单、易酒批都有腾讯的投资。现代通路上的大连锁在阿里、腾讯之间站好了队,改造传统通路的快消B2B平台也已阵营分明。

腾讯投资了惠下单和易久批,京东有新通路,去年战略入股了掌合天下母公司供销大集,美团除了投资易久批之外,旗下产业基金龙珠资本还投资了掌上快销。

再看阿里这边,除了自己的零售通,去年阿里投资了主做农村市场的汇通达,加上百世店加、大润发e路发,也汇集了四家头部平台。

上述B2B平台,另有国资老大哥怡亚通,以及仍未站队的中商惠民等,基本就是现在行业的头部力量。

巨头入场,快消B2B赛道难再获资本青睐,行业集中度将会越来越高。基本上,虎嗅采访的业内人士都认为今年会有更多快消B2B会倒下,致命因素还是“不盈利”。一位从业者有告诉笔者,快消B2B领域并购案极少,因为大多数玩家“没有资产只有债”,根本没有并购价值。

目前能盈利的快消B2B平台屈指可数,除了上市公司怡亚通,只有彩华商贸、易久批、新高桥等寥寥数个平台有盈利的消息,即便行业第一的零售通,也处于亏损状态。

前段时间零售通进行内部调整,据多家媒体报道,零售通要求所有个人拍挡在4月1日前完成新协议的签署。以前拍档的收入主要来自产品销售佣金,新协议给拍档开了底薪,但因为产品佣金收入大幅下降,拍档的收入普遍是下降的。

薪资构成反应了零售通对拍档定位的变化。“拍档不再是销售体系而是服务体系。”零售通事业部总经理林小海对虎嗅表示:“目前拍档的薪资构成是底薪+奖金形式,工资主要受服务质量影响,产品销售佣金占比已经很少了。”

而零售通拍档的薪资调整,则是跟零售通停止平台补贴是同步的,不难看出零售通想要降低成本。此外,零售通目前已覆盖全国130万家零售小店,入驻品牌商及经销商超过5000家,或许“跑马圈地”将告一段落,把工作重心放到已覆盖小店的精细化运营上。

总之,这个行业基本格局已定,但盈利难题还没能有效解决。

文中内容、图片均来源于网络,如有版权问题请联系本站删除!