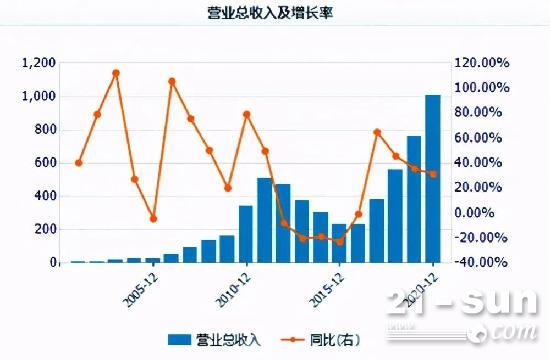

4月16日,三一重工发布业绩预告:2021年一季度,公司归母净利润为52亿元至58亿元,同比增长137%-164%;预计扣非净利润为49.8亿元至54.8亿元,同比增长156%-181%。取平均数计算,三一重工一季度净利润同比增速为150.5%,与2019年同期相比增速超过了70%。

最近两个月,公司的最大回撤接近40%,那么,净利润高速增长的三一重工,前途究竟如何?

周期股Vs成长股?

两种观点之争

一直以来,外界对三一重工都有一个争议,那就是公司究竟属于周期股还是成长股?

先说周期股的观点。

三一重工作为国内工程机械的龙头企业,其产品主要为挖掘机、混凝土机和起重机,占比超过85%。在需求端,公司产品很大程度上依赖于国家固定资产投资,尤其是基建和房地产。

时间回溯至2008年。

在“四万亿”投资建设计划的刺激下,市场对工程机械装备的需求也迅速回暖。2009-2011年,三一重工的营收增速分别为38.05%、78.94%、49.54%,同期净利润更是达到了114.24%、112.71%和54.02%。不过,由于市场需求的提前透支,工程机械装备行业从2012年开始迅速趋冷。

来源:wind

2012-2015年,三一重工净利润增速分别为-34.36%、-48.94%、-75.57%和-99.3%,由86.49亿元降至496.1万元,连续四年下滑。正因为此,按工程机械装备更换周期7-9年计算,2020年或是这一轮景气周期的最后一年。

再说成长股的观点。

一方面,像2008年“四万亿”基建投资计划大概率不会重新上演;另一方面,从发达国家的经验来看,即便固定资产投资和基础设施建设速度减缓,但全球工程机械装备需求依旧稳定,原因就是随着人力成本越来越昂贵,用以代替人工的微型挖掘机市场需求变得越来越大,行业属性逐渐由ToB转向ToC。

用一句话概括就是,参照发达国家的经验,工程机械装备的需求将逐步趋于稳定,而不是大幅下滑。除此之外,智能化、电动化、无人化也逐渐成为工程机械行业新的发展趋势,导致行业的增长逻辑发生巨大的变化。

三大利好因素

公司发展前景广阔

如果非得做一个定义,未来三一重工应该属于弱周期性的成长性公司。那么,在有了抽象的了解之后,公司未来的增长点究竟在哪?

第一,行业景气度高,市场需求远未到天花板。

根据工程机械协会数据,我国2021年1-3月国内挖掘机销量为12.69万台,同比增长85.2%,其他像起重机、泵车、搅拌车等增速显著高于挖掘机。此外,根据华安证券产业链调研情况来看,即便在高基数的背景下,4月份挖掘机油缸排产同比保持两位数增长,说明工程机械行业景气度维持高位。

在城镇化方面,目前我国城市化率为60%,距离发达国家80%的平均水平仍有较大差距,但也表明我国的旧城改造存在巨大需求;在农村建设方面,我国大力推进美丽乡村、新农村建设,包括农田水利、环境保护等项目建设也需要工程机械的支持。除此之外,像粤港澳大湾区、长三角一体化、长江经济带等城市群建设,以及轨道交通、公路、机场港口建设也都方兴未艾。

第二,市场占有率和全球化双提升。

以挖掘机为例。

2020年,三一重工挖掘机销售收入375.28亿元,同比增长35.85%,连续十年蝉联国内销量冠军。根据财报显示,公司2020年的市场占有率为27.97%,较2019年提升约2.2个百分点。需要特别说明的是,三一重工过去年均保持提升2个百分点的市场份额,去年12月份的市场占有率接近33%,市场占有率继续上升。

除此之外,像混凝土机械、起重机械、平地机、压路机等产品,市场份额都在不断提升的过程中。

在海外市场,根据中信建投的数据,三一重工在泰国和印尼的市场占有率均为第一,印度和缅甸的市场份额分别为10%和12%,中东、非洲的市场份额在15%-20%之间。未来,三一重工的国际化战略除了亚洲市场之外,像“一带一路”沿线国家和非洲国家,都有着巨大的提升空间。

第三,“碳中和”指导思想下,智能化、电气化带来的巨大机遇。

2020年12月,随着中央经济会议的召开,碳达峰、碳中和成为政府的工作重点。其中,大力发展新能源成了重中之重。根据公司财报显示,三一重工2020年已经推出电动化产品10款,覆盖挖掘机、起重机、搅拌机、自卸车及路面机械,并且利用无人驾驶、远程遥控、智能操作、大数据分析等智能技术及5G网络,研发多款智能化产品。

假如所有的燃油工程机械装备全部电动化,不仅将产生巨大的更换需求,而且还能够在智能化的赋能下,创造更大的商业价值。

对标国际巨头

未来值得更多期待

根据财报显示,公司2020年研发费用为62.59亿元,同比增长33.2%,占营业收入的比重为6.3%。截至2020年底,公司研发人员达5346人,同比增长69%。与此同时,三一重工全面开展数字化设计和数字化仿真技术研究,研发质量与效率大幅提升,研发周期降低20%以上。截至2020年底,公司累计申请专利10278项,授权专利7613项,申请及授权专利均位居国内行业第一。

来源:公司年报

在过去五年时间里,三一重工的研发投入分别为11.25亿元、19.16亿元、30.01亿元、46.99亿元和62.59亿元,占营收的比重分别为4.83%、5%、5.37%、6.2%和6.3%,整体呈现不断上升的趋势。事实上,正是凭借巨大的研发投入,才得以让公司的产品线不断丰富,并且加速数字化、电动化、智能化的转型。

重点看毛利率和净利率水平。

来源:Wind

很明显,在主要工程机械厂商中,三一重工的毛利率处于领先地位,甚至与全球机械巨头卡特彼勒不分伯仲。至于说公司净利率,凭借出色的供应链管理和内部管理能力,三一重工的净利率也遥遥领先。

由此引出一个疑问,挖掘机、混泥土机械销量已经位于全球第一,其他机械产品市场份额快速提升的三一重工,未来有赶超卡特彼勒的可能吗?

卡特彼勒成立于1925年,总部位于美国伊利诺伊州,是全球最大的工程机械生产厂家,经营范围包括工程机械、矿山设备和发动机等。2020年,卡特彼勒的营收为417.48亿美元,三一重工这一数字为154亿美元,大致是前者的三分之一。不过,三一重工2020年的净利润却达到了23.69亿美元,相当于卡特彼勒的八成。

需要特别说明的是,早在2006年,卡特彼勒的营收规模就达到了415.17亿美元,也就是说在过去的十四年时间里,卡特彼勒的营收规模始终徘徊不前。但是,尽管三一重工受“四万亿投资”影响业绩起伏巨大,同期营收和净利润却分别增长了1800%和2500%。

由此可见,无论营收、净利润增速还是毛利率、净利率水平,三一重工都要比卡特彼勒优秀。那么,拥有三大利好因素、背靠中国本土这一最具潜力消费市场的三一重工,你觉得会取代卡特彼勒成为全球工程机械行业新的扛把子吗?

(本文转载自工程机械大咖公众号)

文中内容、图片均来源于网络,如有版权问题请联系本站删除!