乐收生意宝讯7月26日由新经销、创新零售社、社区社群电商内参、社区电商中原俱乐部主办,博大面业联合主办的中原社区电商高峰论坛在郑州华智酒店盛大召开!

在论坛上,新经销合伙人任小东先生做了题为《社区团购到了终局还是中场?》的分享,经由创新零售社整理发布,以飨读者。

大家都是知道昨天的最新消息是兴盛优选融资几千万美金;今年年初,十荟团号称拿到了阿里的融资;松鼠拼拼现在资金充裕,我得到的实锤是会把你我您会收购。

也就是说在3-4月份探讨的全国十大投平台排名,如今变成五家,现在出现一种趋势,强者越强,弱者更弱。所以对于区域企业来说,在这种局面下面我们该怎么办?我们通过最近几个月的行业采访和观察,发现了如下一些变化:

变化

心态变化

现在很多创业者,在心态上面怀疑自己做的事情到底有没有价值,比较心累,很多人不想干下去了。最近参与了很多交流大会,与很多创业者交流的时候,发现大家都想找一个大平台把自己收购掉。

业务变化

这段时间听到各种消息,有些平台开始退团长的押金,退供应商的货款,然后开始大量的业务调整,行业内出现很多中小型平台开始卖给大公司。

舆论变化

现在整个媒体圈整体上在唱衰,有一部分媒体在全面的唱衰,直接表示社区拼团基本上会是一个泡沫,这是现在媒体的一个情况。

资本变化

现在和很多资本、投资人聊的时候发现,他们也在考虑这一个赛道到底值不值得继续投资?如果要投资,现在投哪家比较好?现在这个时间是我最合适的投资的时间点吗?

资本的数据总体上来比较悲观,但是会发现更加聚焦于头部的企业。所以将来头部企业的融资会越来越多,小企业的机会比较少。

红利变化

如果我们把社区团购当做一个事业去看,现在还没有看到一家平台盈利,某一个平台通过三个月分享的数据,号称盈利,但把他所有东西拿出来,没有一家是盈利的,包括现在的兴盛优选。

考拉精选CEO唐光亮在最近的一次大会分享上,发表了一个比较悲观的观点,他说通过创业十几年,发现一个规律是通过亏钱,反复烧钱,形成竞争的壁垒,这是一个很尴尬的事情。真的是尴尬的事情吗?但是实际上这个事情已经在O2O大战,在当年ofo和摩拜的战争里面都已经出现过。

所以我觉得现在整个社区团购的很多规律,跟当年的一些产业和公司的发展规律,有很多可以借鉴的地方。

最近我跟松鼠拼拼,跟你我您的高官交流,一个最大的感受是,不同公司的基因,决定了打法不一样,资源不一样,对市场的运作手感不一样,决定了最终的出路不一样。

社区团购的本质

通过现在的发展,我们印证了以前的一个判断,社区团购是一个供应链企业。所以说,它就算在短时间内被大的平台给合并掉,但是一旦回归到价值竞争,而不是流量竞争的阶段,又会面临很多新起之秀的竞争,我这是我们第一个要去思考的。

现在大部分的社区团购平台,60%的商品都是生鲜和水果。我相信现在从业者都是这样的一个选品的逻辑。但是如果选品只放在生鲜上面,我们会盈利吗?

目前看来,这个赛道是没有能力盈利。如果你要解决将来盈利性,这就需要拓展你的全部的品类空间。

场景的想象力

现在把消费场景延伸到母婴消费场景和中老年消费场景。在母婴消费场景我们看到很多供应商,与兴盛优选或其他一些平台合作的时候,认为与大平台合作卖货一定没问题。但结果发现根本卖不动货。

为什么会出现这种情况呢?

因为社区团购瞄准的是用户家庭日常消费场景,团长也只能推这个蔬菜水果比较多,反而很多高价值,高价格的爆品卖不动,最后被逼无奈找我们来做咨询,说这个事怎么办?

我们做的是社交电商,所以我们要时刻考虑我们的KOL、团长与商品的匹配性,能不能做到“信任代理”。他们跟我们消费者,我们的供应链是不是匹配,比如纸尿裤的消费场景是宝妈圈层。母婴消费者这个圈层,在小区里面最大的社群是在哪里?

除了小区的这种妈妈交流群之外,更多的可能是在小儿推拿馆和小儿的游泳馆里面的社群,有着极高的社交属性,体验属性,所以我们把1100家小儿推拿馆的这种店长,把里面的店长发展成团长,然后通过一个软件工具把它做起来,客单价,一单可以做到600到800块钱,这个数据已经很惊人了!

现在我们做的生鲜水果,我们得到的全国数据平均下来47块钱一天,大部分的团购公司的客单价在20-30元左右。但是如果走这个母婴社群的话,你一单可以达到600到800块钱,而且粘性非常的高。

所以说我们在做社区电商这个事情的时候,要时刻考虑社交电商的本质是圈层经济。在思考的时候路径要放宽一点。

举这样一个例子,现在有人在反驳我们行业,说它只是一个网上买菜的平台,如果我们定位成网上买菜或者菜市场,这就是一条死路或者泡沫的路。生鲜品类更多的能带来流量,但不能给你带来其他方面的一些价值。

业态渗透率

现在很多人再说,今年年底就是社区团购行业的终局,可能头部平台就只剩下一两家,其他企业全部死掉。我认为这个观点也是有待商榷的,以后鹿死谁手还是未知。

当然,从现有已知参赛选手的角度来说,是这样,年底肯定是1-3家左右的全国平台。因为现在行业的渗透率,第一名是兴盛优选,但实际上加起来的一个城市的占比在整个城市的社会零售占比差距还是很大。所以不管是在你整个行业的市场占有率,还是绝对市场占有率,远远没有达到50%到60%以上的份额,大部分只有20%左右。

在没有完成整个这样的占有,我认为可能只是在资本的助力下面,因为是投平台,强者恒强很清晰了,但是远远没有达到终局之前。头部平台与其他平台的GMV差距,会是成倍的拉开。

同时我们也观察到,很多零售商现在已经开始崛起,其中山东的爱客多,现在大概有一百多家门店,现在已经启动了几个月,在两个月时间做2000多万。比如湖南本土的步步高,它们现在也在启动这个事情,如今效果非常好。所以大量的零售商也会通过拼购模式做起来。还有一家是做快递的,通过跟中通做战略合作来开始来做这个事情。这有点像我之前呆的B2B企业,大家都以为全国做大的B2B是零售通和新通路,结果大润发的e路发不小心做到50多个亿,还盈利,谁都没想到。

还有一些品牌商通过私域流量的打法,也在做这个事情。这是很多品牌商或者纯粹互联网企业参与人所忽略掉的。又兴趣的我们可以私聊,这种M2C模式,我们也在跟几个品牌商做打样测试。

回过头说,这一个模式是将来值得我们所有品牌商去重视的。它不是一个商业模式,它顶多是一种比较好的促销的手段,所以作为商业模式还是不存在的。但是我们考虑在整个社区电商把它把拼团放到整个社区电商的大的板块,我们看到的更多是产销一体化的这种商业趋势,或者说产供销一体化,这个模式是一定存在的,因为商业的本质就是流量,流量大概目前我们把它分为四类:

第一种地段式流量,以KA卖场和线下商业零售业态为主;

第二种搜索式流量,包括百度搜索或者淘宝天猫,就是搜索式流量;

第三个我们叫品牌的心智流量,以品牌名称,符号体系和相关广告推广形成的流量为主;

第四个社交性流量。分为朋友圈流量,社群流量,公众号流量,小程序流量,视频流量。

从这个角度去透视我们现在的品牌商的一些问题,你在每个流量去布局是可以做到的。总体上来看这个事情,它只是刚刚开始。

扯远了,还是回到我们的社区电商行业,我们判断一下,去年整个行业做了500亿不到,今年把全行业所有加起来大概就1000亿不到。与40万亿的总量比,无法得到一个非常大的一个量级变化。这里我借鉴了江小白老板老陶的一个说法,叫做量级和数量级的变化是不同的,他说你看到一个事物的发展到哪个阶段,或者它的力量性怎么样,你要去看他的量级,也不是看到数量级。也就是说一个事物的百分之十,百分之二十,百分之三十的增长是没有意义的,必须是一倍,三倍,十倍的增长才能改变局面。举个例子,可能10跟10000比,这种1万对10才有意义,所以目前这个赛道上面它还远远影响力还不够。

C端用户资产

我们也在想团长会怎么走,我的判断是团长会成为一个云商。如果用品牌商话语来说,之前决胜在终端,现在就是在门店。随着市场慢慢的成熟,我们将来决胜的点就是在团长,决胜在小区,因为团长会独立化。

目前的团长算是一个二批商。虽然有很多,我们看到很多平台号称建立了用户的画像和标签,但是它无法拿出来真正的去应用,也无法拿出来真正用于大数据方面的事情,目前还只是一个噱头而已。

那么团长的发展方向就是职业化、专业化、独立化。团长是我们爱恨交织的一个对象。看了行业一圈后,团长是一个比较尴尬的存在,就是你要把它变成一个独立的创新实体很难。

我对社区团购公司的另一个判断,它是一个创新的一个供应链公司,是打通整个产地,销地和本地供应链。所以目前的头部企业可能不一定是笑到最后的,区域的平台还是有机会,但是这个机会就取决于你是怎么样去做。如果你把当成跟别的平台一样烧钱,你也烧钱,基本上离死不远。但是如果你走差异化的路径,你把它当做一门生意去干,以是否盈利,衡量一些的出发点,可能会有不错的效果。

社区团购当前存在的隐患

现在我们看到很多大团长,在C to B反过来做供应链,它们也很挣钱的。如果你一年挣个几百万,放在这个模块还是可以的,但是你要考虑跟投资企业去把它变成一个资本游戏,我真不建议各位参加,除非是你把它做大了之后,卖给这样的一个投资平台。

目前的隐患就是烧钱。烧钱没有一家盈利的,应该有切肤之痛,头部平台现在每月烧掉5000到6000多万一个月。

盲目扩张,很多地方的供应链运营系统就跟不上了,也出现大量的腐败,很多选品上也出现失控。现在湖南省零售行业协会正在制定相关的行业准则,我们新经销也正在与社交电商专业委员会协商沟通是否做出相应的行业基本准则来。

团长应该大家有体会,不可能只在一家平台上面,至少有三四家平台都在做。所以现在的这样十个点分给他们,是分不够的,然后将来品牌商如果把你的行长吸住的话,他比如说我们刚才讲的酒,各位你们现在给他们分大概是10到12个点左右。

比如酒可以直接分到30%,尿布也是30-40%这种分润,所以团长非常愿意推,因为它是一个独立的商业个体,无法去掌控他们。我们看到上半年和去年都是在爬坡于过坎。那么从今年4月份到现在是什么?就大量的兼并了,大量的退出了。这是这样的,所以很多平台在思考,我到底是生成还是死亡?在这个时候就取决于你这个思考,是抱紧头部企业的大腿还是走差异化之路?

多久结束战斗

年底基本上头部平台可能就变成三四家。关于前置仓模式,坦白讲我是不认同。我特别讲一下互联网模式和供应链的革命的一个区别,从互联行业过来的从业者,会有一个很大的惯性思维,通过互联网的手段大量补贴,用两三年时间就把这个行业改变了,因为我这家公司变成整个行业流量分配的杠杆。

哪怕放到今年,然后现在看我对这个结论还是质疑的,虽然现在有这个趋势,但是说我资本往头部平台进行投入,然后通过补贴,折扣把别人烧死,把自己烧出来,现在我还是一直在怀疑这个事情。

还有一个就是供应链革命这个词,最开始就社区团购我是听谁讲的?我们以前做B to B的时候就已经下这个结论了……举个例子,为什么现在兴盛优选跑这么快?是因为他通过十几年的积累,全国建立了28个仓,培养了三四百人知道供应链的人才,所以现在全国可以做到4000多人。没有之前的供应链经验的积累,是不可能做到的。

既然是供应链革命,那么“苦、类、重、烦、熬”就是我们必须要经历的门槛和里路历程。

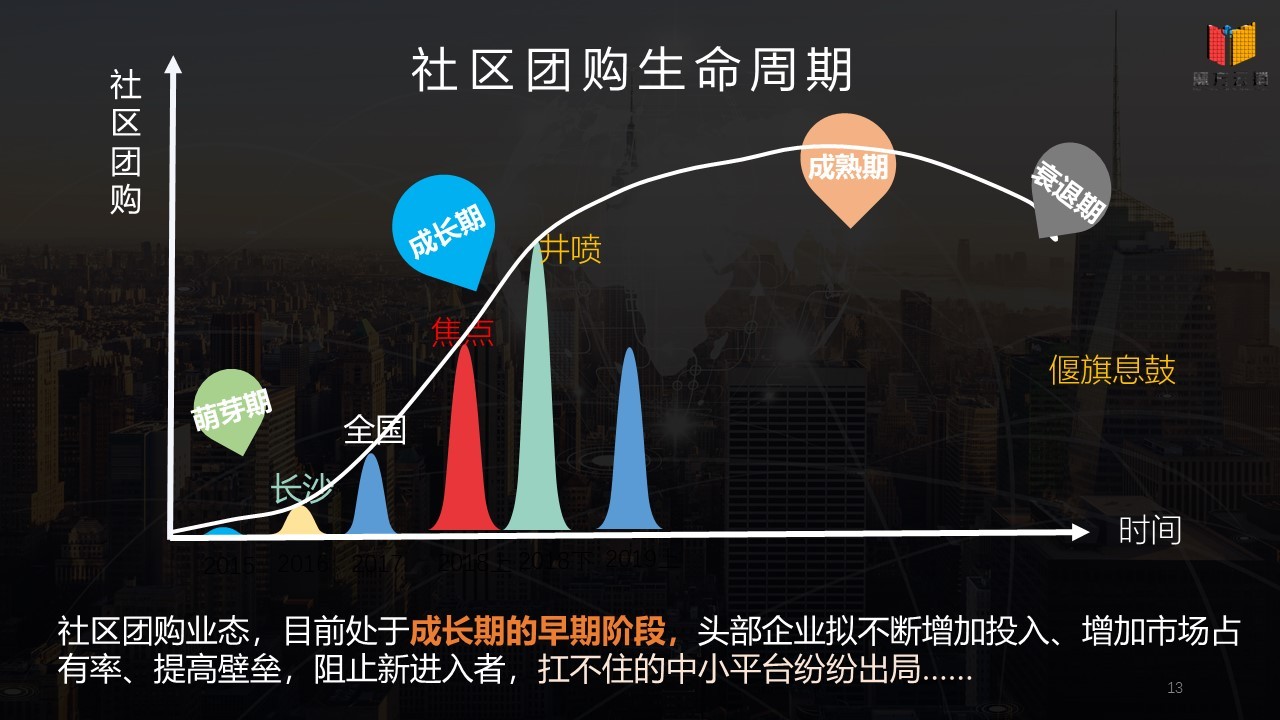

这一张图,是我借鉴了你我您的副总裁李波涛兄的图,他的判断跟我的判断是一样的,因为大家都知道你我您现在刚被松鼠拼拼收购了,这个时候他给了我这张图。按照他的话说,现在是处于一个成长期的早期阶段,这里我和他的想法是一致的。

那么目前这次阿拉丁的数据,大家看1月2月3月4月到5月到6月,不同平台的排名。

兴盛一直是排在第一的,然后剩下几家就不一样了,到底是食享会还是十荟团还是松鼠拼拼?谁能够在里面跑出来,我们拭目以待。

对于我们小平台合作的品牌商来说,我是建议大家第一尽可能的跟头部品牌合作,因为你的销量会做得非常大。第二个一定要注意大家的货款风险,虽然我们是从业者,我觉得我们行业的价值,一定不要在资金上面出问题。

赛道突围

那么接下来升级往下面怎么走?

第一个坚持现路,下沉渠道,深耕县乡,当你把整个一个区域的网全部建起来,我觉得是有价值的。

第二个把自己变成一个社群电商,以我目前了解的社区电商的问题,现在就是美妆类会比较合适,但是做生鲜社群不是很好。这里军哥的社区团购1.5阶段的分享,值得大家看看,未来的2.0模式是什么样子的。

第三个对于我们快消的或标品的企业的福音,现在你可以通过社群电商来处理大量的你的尾货或者库存商品,这个模块也是OK的,但是做其他,我们不赞同。

建立供应链竞争壁垒

下面是我对行业的一个总结,如果我们要做社区团购,有哪些方法可以把我们壁垒建起来,我认为虽然大家都在做,但是我们每个企业做的重点是不一样的。

第一个全品类、全场景、生鲜,我们围绕几个方面去做,在选品上面优选的是生活服务类,然后再到美妆百货,食品生鲜水果,通过这样的一个方式,但是你的生鲜水果要成为你的流量的基础,生鲜类要占到60%到70%,

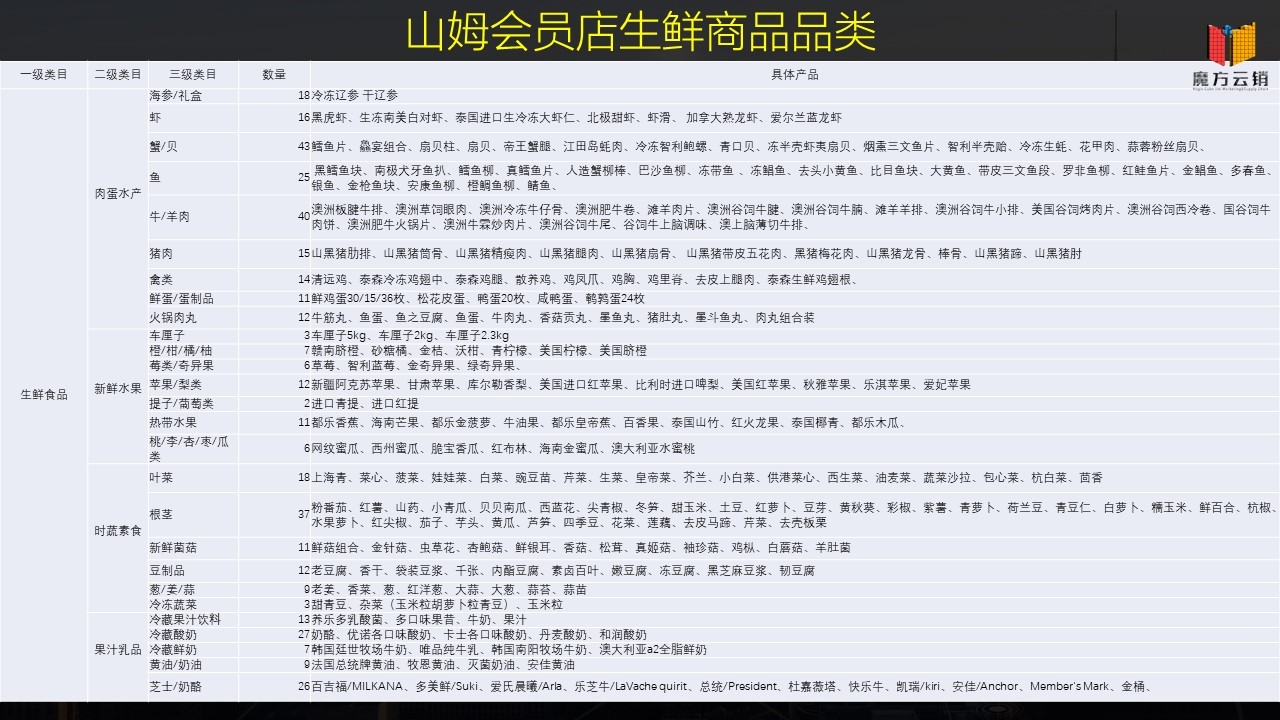

大家看一下比例结构。这是山姆会员店的生鲜商品的品类,在山姆会员店里面生鲜类占到60%,通过这个可以看出生鲜是最容易带来流量的。

第二个商品类目精选,类目精选,我看很多企业也做了很多品牌网和类目精选网,这是一个不错方向,细节不看好,因为这是兴盛的一个规律,平均每天上80个左右,精选SKU。

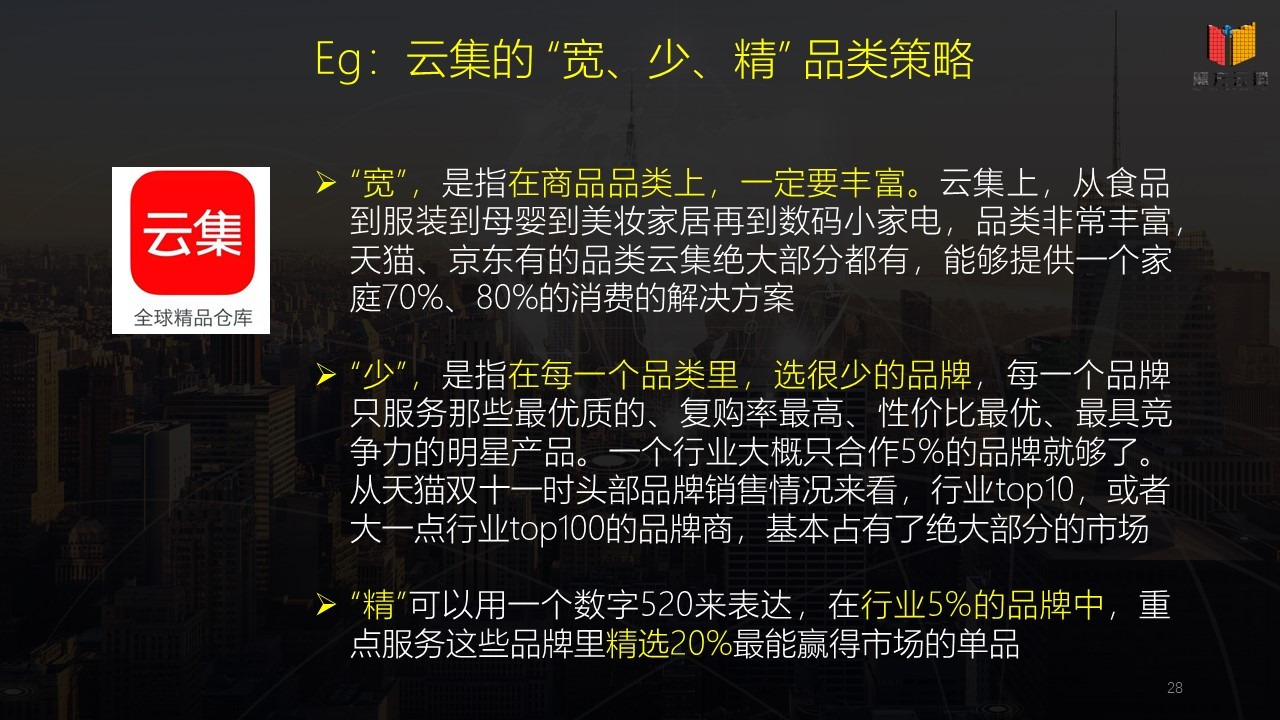

难点就是你如何找到每个商品的爆品,这是一个非常困难的事情。给大家提供一个云集的思路,云集的一个思路是他是宽、少、精,商品品类上面一定要丰富,否则你的人群还是会比较窄。这个就需要考验各位选品团队的能力。

第三个爆品,我现在发现最大问题是全国不同城市不同区域的爆品是不一样,他很难在全国运营体系复制,这是做社区电商的一个痛点。但是可能也是一个机会。

我们不同区域的爆品是不一样的,它可能也是一个机会。这是7-eleven制造性零售的一个路径。我给大家一个建议是我们从事这个行业的,还是需要研究一下我们零售行业的最厉害的一家公司。

第四个产地供应链,像苏宁小店现在号称我要做28个产业供应链,但是现在问题是你全国再启动起来,现在问题面临的问题是,它能够满足这个需求,但是目前我们没有看到太成功的案例。

第五个自建供应链我们目前我们看到兴盛做了很多这方面事情,自有品牌也是我们做的事情都简单过一下,因为大家都在做,各家的深度和宽度不一样,我给大家举一个现在网红买手的一些做法,大家都知道李佳琪、薇雅,现在有一些公司会把所有网红推出来的爆品,通过时间差。区域差,找到这样的资源然后把它扩散到各个区域,目前这个项目目前也拿了好几千万的融资,就是通过网络爆品的这个方式。

至于区域金融特色大概就是这些方面,目前还没有看到盈利。将来的核心可能是电商网,可能是既有在线上也有在线下的,目前对于线下开店这个事情,我不建议各位去开店,因为开店跟线下的便利店竞争没什么两样。我认为这是一个巨大的坑。所以说虽然现在起来我们做事情是座金山,但是会不会是一个泡沫?因为我们现在做的很多产品,其实说起来好像是爆品,实质上是一个低价驱动。

你的运营的导向复制会非常慢的。比如说团长这个事情是吧?你一边爱一边恨着,比如爆品驱动下面你的爆品永远是稀缺的,引爆逻辑无法复制。如果公司要求你做零库存,很多事情是做不大的,这就是些是一些痛点。

如果把刚才讲到的十几个竞争力的壁垒,然后每个方面实现,找到符合自己区域发展的路径和打法,形成这样的一致性的东西,我相信你是可以做好。

上面的一些做法和逻辑是我跟一些平台的大佬聊的方面,感谢他们的智慧支持。

做好,我觉得有几个标准:

第一个这个事情要能挣钱,我不建议亏钱去做:

第二,如果你们要亏钱或者做大,实际上你要瞄准,把自己卖给大平台的方向去。所以反者道之动,你不希望看到的可能就是你缺少的。最后跟大家抛了这么多观点之后,我只负责杀人,不负责埋人。抛出了很多问题,我们希望等下晚宴上私聊如何解决。

未来,我认为就是社区拼团的模块加到各个零售业态里面去,是又巨大价值的的。社区团购模式一定会成为零售商的标配,也可能是很多品牌商做私域流量的匹配。现在大量平台都开始在合并,收购,现在也看到通过收购之后出现一些做的不错的平台之前我是不看好的,现在来看,似乎做的不做,我想,这个企业的基因有关吧,比如说十荟团的基因,陈总特别擅长搞收购合并这一块。未来我觉得可能对标的就是对标好市多,我是建议各位创业者有时间研究一下。

所以我们总体是刚到中场,还没有到终局,未来还有1到2年的时间。年底全国没有十大平台的排名,可能只有3到5名这种全国的排名。最后推荐大家看一本书可能更好的看待自己企业的增长,叫做《增长五线,是科特列集团王赛博士的一本书。当然,大家要了解更多信息,来我们8月份上海大会,我们由16个转型话题与大家探讨。

-----本文转自网络,如有侵权请联系我们及时删除处理。

乐收生意宝-是乐收网旗下精准、便捷的采购信息和供应信息发布平台,乐收生意宝用简单的理念,致力于为中国4000万中小企业和商业人士提供便捷的采供信息服务!