受环保检查、2+26城市冬季限产、京津冀地区工地最严停工令以及各地区安全检查的影响,利空与利好纷至沓来,加上临近国庆、中秋双节,市场一片混乱,期货暴跌后进入超跌指标的修复,现货市场以出货为主,总体呈现卷强螺弱的走势,操作上有一定规律可循,针对这一现状,我网也做了初步调研。

▍库存分析

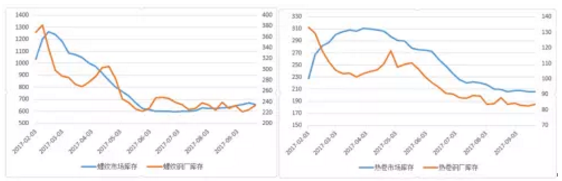

首先从市场库存情况,我们可以最直观的看到,螺纹钢市场库存自7月份以来,已经出现明显拐点,开始上升,而钢厂库存持续低位震荡,但9月有持续小幅攀升的趋势。而热卷的市场库存和钢厂库存情况都相对乐观,其中市场库存的高点出现在4月份,随后一路下降。具体如下图一

图一全国螺纹、热卷市场库存与钢厂库存走势

由此可见,热卷的压力相对较小,四季度以后,将进入汽车钢的需求高峰期,而螺纹钢需求进入淡季,加上京津冀地区最严停工令,下游需求降至冰点。

▍钢厂集港情况

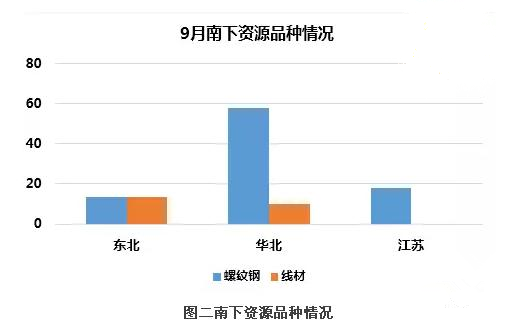

9月北材南下资源大幅增加,共计113万吨,同比增10.8万吨,集港资源以建筑钢材为主,其中螺纹钢89.5万吨,线材23.5万吨。南下资源中以华北资源为主,约占南下总量的60.4%,同比上升7.4%。主要发往华南地区,特别是进入下半月,北方地区螺纹价格大幅下跌,北京市场大螺纹价格最低降至3650元/吨,而广州等华南市场价格还在4150-4200元/吨。

广州9月到港北材资源总量约为84.5万吨,同比增加11.3万吨,约占南下总量的75.8%。

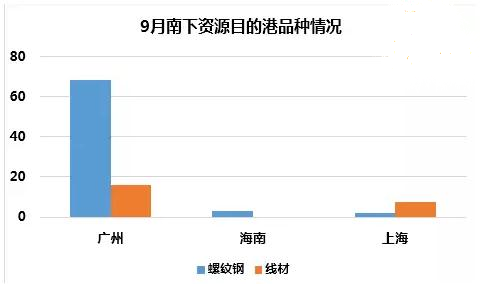

图三南下资源目的港品种情况

钢厂集港量大增,南北价差过大,且十一前后,将集中到货,可见华南市场在此轮下跌中也难以独善其身。京津冀地区螺纹投放量下降,极大的缓解了北方市场压力,与下游工地停工的利空,基本抵消。热卷表现则相对坚挺,下游涉酸企业关停和小家电、加工企业的环保检查,也在一定程度上影响了热卷需求。2+26城市冬季限产加上临近十九大,钢厂集中限产有望提前到10月份,届时供应量将进一步减少。

▍期货套利分析

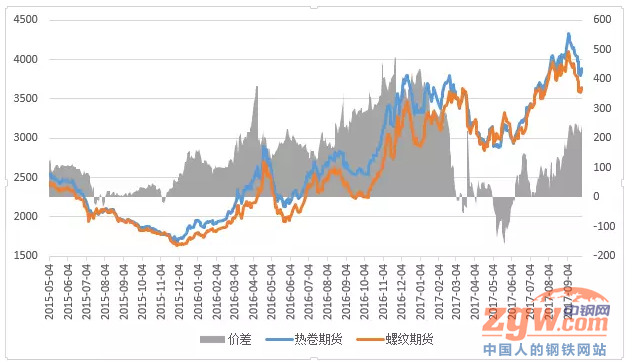

上半年在铲除地条钢的利好带动下,一直表现为螺强卷弱,下半年热卷表现逐渐强于螺纹,特别是进入9月份,热卷与螺纹的套利策略表现极为突出:做多热卷、做空螺纹。图四为期货热卷、螺纹走势及其价差。可以看到热卷与螺纹价差不断扩大。一方面,热卷的生产成本高于螺纹150元/吨左右,低于该价差就是不合理的;另一方面,市场对四季度热卷走势更为看好,做多热卷、做空螺纹,获得差价的套利。

图四期货热卷、螺纹走势及其价差

▍后期策略

基于以上分析,四季度板材将继续领涨,强于建材,当热卷期货与期螺价差缩小至100元/吨以下就可以逐步建仓套利。十一前后华南市场将集中到货,不利于节后市场的开展,节后价格继续下探、回踩,试探支撑的可能性较大,届时南北价差也将缩小。钢厂限产提前,有望在10月中下旬带动市场再次走强,故节后价格二次下探也将是现货建仓的最好时机。

文中内容、图片均来源于网络,如有版权问题请联系本站删除!