影响因素分析

一、有利因素

(一)全球经济复苏

从国际市场来看,当前全球经济仍处于国际金融危机以来的深度调整阶段。发达国家市场信心处于恢复之中,新兴经济体增速平缓,全球汇率市场、大宗商品仍维持震荡,行业总体呈现温和复苏局面。

(二)行业回暖明显

工程机械属于专用设备制造业,2017年前三季度,专用设备制造业实现营业收入2.86万亿元,同比增长10.8%;利润总额1798.9亿元,同比增长24.5%,利润增速高于收于增速,反映行业整体能力回升。如果剔除价格因素,2017年前三季度累计收入同比增长3.65%,说明专用设备需求与去年同期相比有效增长。以挖掘机为例,小松开工小时数并没有被销量的大幅增长所稀释是下游需求切实改善的微观印证。

(三)固定资产投资增加

工程机械行业是投资驱动型行业。2017年1-11月份,全国房地产开发投资10.04万亿元,同比名义增长7.5%,住宅投资占房地产开发投资的比重为68.4%。预计2018年全国房地产开发投资将保持小幅增长态势,全年同比增幅在4%左右,将对依赖度较高的工程机械行业造成一定影响。

2017年1-11月份,全国基础设施投资12.67万亿元,同比增长20.1%,已经从规模上超过了房地产开发的投资额。反映在挖掘机市场上,表现为中大型挖掘机的销售增长趋势加大,其主要推动因素为基建投资的增长。

(四)“一带一路”促进工程机械行业出口增长

2017年在“一带一路”战略持续推进下,沿线各国对建筑业的旺盛需求也将拉动设备销售增长,随着我国承包商对沿线市场基础设施建设的深入,我国工程机械也将随产能输出而获得更多市场空间;在国家政策扶持下,我国工程机械产业国际化进程将持续推进,国际产能合作也将助力企业实现突围,获得更多可持续发展的机会。“一带一路”战略稳步推进将有效激活沿线国家的工程机械市场需求,这已成为我国工程机械行业的共识。

2017年1-10月,工程机械企业向“一带一路”沿线国家的出口额达到69.9亿美元,同比增长15.5%,占全部出口额的比重为43.3%;向“金砖”国家(俄罗斯、巴西、印度和南非)出口工程机械16.9亿美元,同比增长44.3%。

工程机械“走出去”,一方面进一步拓展海外市场,为企业业绩增长提供新动力;另一方面,产品国际化有助于提升企业知名度,扩大品牌效益,同时对于上市公司来讲,品牌效益能够给公司带来更高的估值溢价。另外,三一重工、徐工机械、中联重科三大工程机械企业已被纳入第一批MSCI指数,业绩和品牌影响双增长有望受到更多国际资本的关注。

二、不利因素

(一)存在无序和非理性竞争

近年来,随着国家经济结构调整,工程机械产品市场需求出现了下滑,在产能过剩、产品同质化严重的背景下,部分厂家为抢夺市场份额,不惜以破坏有序的市场环境为代价,采取无原则的恶意竞争手段,给市场秩序带来了极大的破坏。

(二)海外市场竞争压力大

在海外市场,竞争对手对其非主业产品低价销售,放宽商务和服务条款,导致行业整体盈利水平下降,市场秩序被打乱;另外,国外竞争对手向中低端市场延伸使得我国产品在海外市场的利润率逐步降低。

(三)资金壁垒

建筑工程用机械制造业属于资金密集型行业。建筑工程用机械制造产品的生产,需要大量资金用于产品生产和市场开发,这对企业的规模化发展形成了巨大的挑战。企业在日常生产经营过程中,一般需要先行垫付资金进行原材料的采购,由于产品的生产周期以及项目完工后的回款期较长,这要求企业有充足的流动资金以保证大批量生产时原材料、机械元件的采购。因此投资本行业的厂商必须具备强大的资金筹措能力,新投资者进入存在一定的资金壁垒。

工程机械行业总营收预测

2016年,中国工程机械行业总营收为4795亿元,同比增长4.93%;2017年,总营收达到5403亿元,同比增长12.7%。

综合以上因素,我们预计,2018年中国工程机械行业总营收将达到5684亿元,未来五年(2018-2022)年均复合增长率约为6.65%,2022年中国工程机械行业总营收将达到7354亿元。

图表 中投顾问对2018-2022年中国工程机械行业总营收预测

数据来源:中投顾问产业研究中心

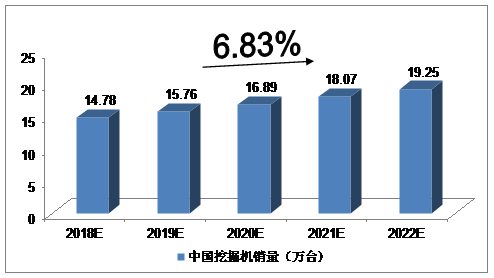

挖掘机销量预测

根据中国工程机械工业协会挖掘机械分会统计数据,2017年纳入分会统计的25家主机制造企业共销售各类挖掘机械产品14.03万台(含出口),较去年同期上升99.5%。

综合以上因素,我们预计,2018年中国挖掘机销量将达到14.78万台,未来五年(2018-2022)年均复合增长率约为6.83%,2022年中国挖掘机销量将达到19.25万台。

图表 中投顾问对2018-2022年中国挖掘机销量预测

数据来源:中投顾问产业研究中心

文中内容、图片均来源于网络,如有版权问题请联系本站删除!