中国动力电池企业的国际话语权正日趋增强。

行业数据显示,2020年1-4月,宁德时代出口锂离子电池近15.5亿元,同比大增350.4%。2019年整年,宁德时代的境外收入达20亿元,同比增长91.6%。出口产品包括车用动力电池(为主)、储能电池和启停电池等。

高工锂电了解到,此前斩获海外车企订单的动力电池企业亿纬锂能、国轩高科、孚能科技等,今年均实现了锂电池海外出口供应,且出口增长驱动主要来源于车用动力电池板块。

这标志着,在国际舞台上,国产动力电池与日韩动力电池正式开启正面搏击。欧洲、美国电动化进程愈快,动力电池国际化市场的竞争也将愈加激烈。

近期,大众中国作为外国战略投资者入股国轩高科,侧面印证了国际车企对于中国动力电池的重视与认可。在大众的加持下,国轩高科在国际舞台的影响力也将得到显著提升。

中国动力电池加速迈向国际舞台的背景,一是中国动力电池企业依托技术、产能、成本、完整产业链等优势快速崛起;二是欧洲、美国电动化加速面临的动力电池供应掣肘;三是新能源汽车成为全球汽车产业发展的必然趋势,中国企业必然要争夺这块巨大的市场蛋糕。

一个显著的趋势是,在全球新一轮动力电池产能新基建中,中国动力电池及产业链企业正在扮演着重要角色。随着国产动力电池出口/海外扩产起量,中国动力电池企业在全球化中的力量将进一步凸显。

中国动力电池走向国际舞台

目前实现动力电池海外出口的企业包括宁德时代、亿纬锂能、国轩高科、孚能科技、万向一二三等。

1-4月,宁德时代动力电池出口位居国内榜首,出口地区包括德国、斯洛伐克等,主要配套车企包括宝马、大众PSA等。值得注意的是,2019年宁德时代给PSA e-208海外车型的电池供应,一度超过了宝马。

从目前海外合作客户进展看,宁德时代合作的国际车企包括宝马、丰田、戴姆勒、现代、捷豹路虎、PSA、大众和沃尔沃等。随着欧洲工厂建成,宁德时代海外出口金额及海外订单将迅速增长。

亿纬锂能同样表现不俗。1-4月亿纬锂能动力电池出口份额跻身国内TOP10,主要配套车企为现代起亚。在获得SKI的资本及技术背书后,戴姆勒、现代起亚接连成为亿纬锂能的座上宾。

来自亿纬锂能高层的判断是,2020年公司的收入增长,将绝大部分来自于动力电池板块出口的境外收入。

1-4月国轩高科动力电池出口的重要地区为印度,尽管没有具体配套数据,但业内猜测其主要为印度塔塔配套。去年5月,国轩高科全资子公司与印度塔塔集团旗下公司合资设立PACK公司。

2019年以来,国轩高科在国际化道路上扎实前行,相继与BOSCH、印度塔塔、荷兰Ebusco等国际客户达成合作意向,与国际多家品牌车企展开产品开发和技术交流。

大众入股之后,不排除国轩高科将开启对大众电动汽车的全球化供应,想象空间尤为巨大。

可以看到的是,日韩电池巨头环伺的海外新能源汽车市场格局,正在因中国动力电池企业的崛起而发生巨变。中国动力电池产业链的价值正在不断突显,中国将成为全球动力电池优质生产基地。

全球电动化“巨浪”

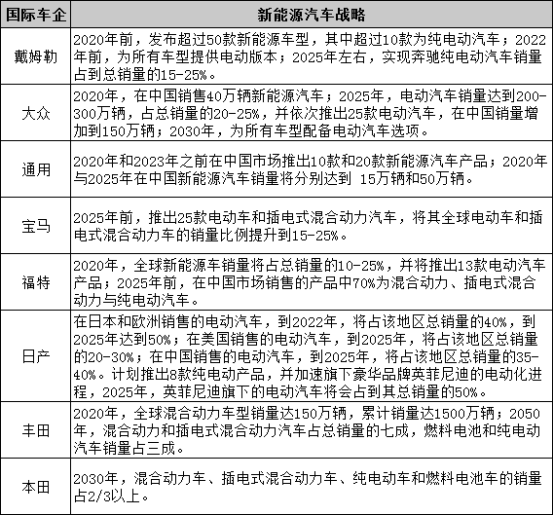

事实上,包括戴姆勒、大众、宝马、通用、福特、丰田等几乎所有的国际车企均给出了明确的电动化信号,并制定了清晰的战略目标。对于动力电池的需求自然水涨船高。

数据预测,到2023年,对电动汽车动力电池的需求预计为406GWh,而供应预计为335GWh,短缺约18%。预计到2025年这种情况将恶化,供应短缺约40%。

为了维稳动力电池供应链,早在2018年开始,包括宁德时代、孚能、亿纬锂能、欣旺达、蜂巢能源等中国动力电池企业,相继收获了国际车企的动力电池定点信。

而中国车用动力电池出口海外也从2019年悄然开启。

需要注意的是,巨大的需求缺口下,以 LG化学、三星SDI、SKI在内的韩系,以宁德时代、远景AESC、蜂巢能源、孚能等为代表的中国系,还有以Northvolt、SAFT等为代表的欧洲系,都在计划投入大规模资金,进行海外产能扩张。

相比于海外建厂,短期来看,中国动力电池海外配套主要还是以出口为主。尤其是已经获得定点信的动力电池企业将率先获益。

长期来看,国际车企龙头不排除将通过自研、自产电池,或寻找电池企业提供代工服务等方式,争夺产业链的优势地位。

中国系、韩系、欧洲本土系企业产能扩张火力全开,全球动力电池博弈大战序幕也将拉开。 高工锂电网

文中内容、图片均来源于网络,如有版权问题请联系本站删除!