2020年,电池金属市场的需求和供应一度脱离变动范围,但后来均已恢复。2021年,电池金属行业值得关注的趋势包括锂离子电池材料体系的演变、金属价格上涨的影响,以及价值链投资对金属供应安全性和可持续性日益提高的关注度。

各地区电池金属的增长出现分化的主要原因是磷酸铁锂技术路线和高镍电池技术路线之争。彭博新能源财经预测,欧洲新能源汽车销量增长势头保持强劲和美国经济回暖推动下, 2021年高镍电池在全球新能源乘用车动力电池市场的渗透率将达到86%。

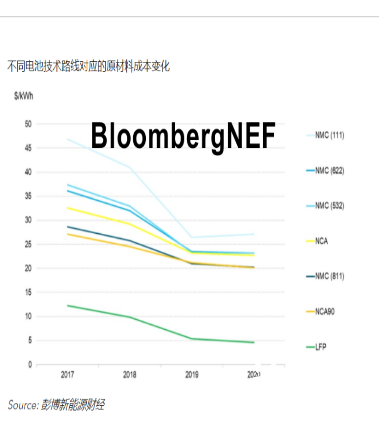

金属价格预计上涨,但对电池降本趋势没有太大影响:2021年锂、一级镍和钴预计都将处于紧平衡状态,价格随之上涨。金属成本持续走高,可能导致电池组平均基准降至100美元/千瓦时的时间推迟两年。

镍需要新的定价机制,降低电池用镍和不锈钢镍价格的相关性。镍价最近升至18000美元/吨,比过去五年的镍价平均水平高45%。

供应链安全将带动中国以外的金属精炼产能增长。今年,北美和东南亚的炼油和前驱体产能有望迎来更多的投资。

可持续发展潮流已经席卷金属生产环节:随着全生命周期碳排放的核算与管理法规的逐渐成型,新能源汽车价值链中的金属加工和精炼环节也将迎来越来越严格的审查。

一组数据

84%

2020年新能源乘用车动力电池市场中高镍技术路线的渗透率预期

1.8万美元/吨

2021年1月镍价创五年新高

+59%

2020年11月韩国氢氧化锂进口量环比增幅来源:国际新能源网

文中内容、图片均来源于网络,如有版权问题请联系本站删除!