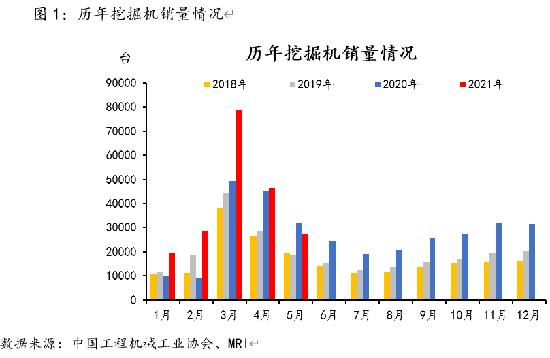

根据中国工程机械工业协会行业统计数据,5月销售各类挖掘机27220台,同比下降14.3%;其中国内22070台,同比下降25.2%;出口5150台,同比增长132%。1-5月,共销售挖掘机200733台,同比增长37.7%;其中国内176735台,同比增长31.7%;出口23998台,同比增长106%。国内销量分机型来看,5月大中小挖国内合计销量下降25.2%。其中,大挖和小挖降幅较大,均在30%以上,降幅分别为31.5%、31%,中挖下滑8.3%。1-5月,大中小挖国内累计销量增速分别为17%、55.2%、25.3%。

5月挖掘机销量同比自2020年3月以来首次出现负增长,其中国内销量连续两个月为负增长,出口持续保持高增长。销量出现回落的原因,一、去年高基数影响。去年同期疫情控制后,下游房地产、基建行业复苏,带动挖机需求快速增长,导致去年基数大幅提升。二、需求提前透支。2021年1-4月我国地产开发及基建投资同比增速分别为21.6%、18.4%,较19年同期增长17.6%、4.4%,4月单月地产开发及基建投资同比增长13.7%、2.6%,地产依然保持高增速,基建持续温和复苏,对挖掘机需求依然保持高增长。从5月的小松中国挖掘机开工小时125.7,与4月基本持平来,也印证了下游行业对挖掘机需求依然保持较高水平。主要今年一季度以来销量保持高增长,尤其是3月市场销售突破历史新高,提前预支了4、5月的销售。三、钢价的大幅上涨,传导至工程机械销售价格上调,进而影响下游采购热情。3月以来,钢价格大幅上涨,5月甚至脱离基本面大幅上涨,增加了制造企业成本,虽然年度来看,大型工程机械可以通过各种方式对冲成本压力,但在钢价持续上涨的背景下,企业短期利润大幅收缩,具备核心竞争力的企业被动调整部分品种销售价格,这使得下游压力剧增,进而减少订单。

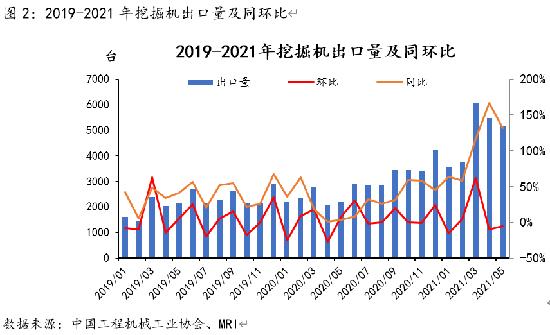

5月工程机械出口同比持续保持高增长。一带一路建设对工程机械的出口有明显支撑,1-4月我国对一带一路沿线国家投资额增长14%;1-4月对外承包工程新签大项目较多、且集中在交通运输、电力工程等领域。海外主要经济体经济持续复苏,也是支撑国内工程机械出口高增长的原因。

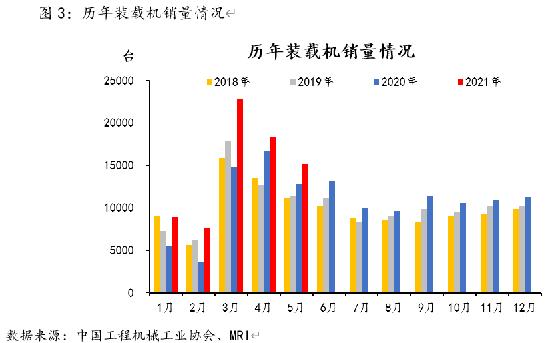

据中国工程机械工业协会对23家装载机制造企业统计,2021年5月销售各类装载机15145台,同比增长17.3%。其中:3吨及以上装载机销售14217台,同比增长17%。总销售量中国内市场销量12427台,同比增长7.48%;出口销量2718台,同比增长102%。2021年1-5月,共销售各类装载机72832台,同比增长34.3%。其中:3吨及以上装载机销售67293台,同比增长31.2%。总销售量中国内市场销量58225台,同比增长30.2%;出口销量14607台,同比增长54%。

6月工程机械销量逐步降温,但同比降幅将有所收窄。5月以来,钢材价格大涨大跌,对下游行业生产成本影响大,利润大幅收缩,企业订单受成本大幅走高而有所回落。不过,进入6月,在国家管控政策下,钢材价格回归合理区间,而工程机械价格提涨后区于平稳,企业利润明显回升,5月被压制的订单或在6月释放,此外,随着北京等地12月1日提前实施国家非道路国四排放标准日期临近,更新换代的工程机械或将加速。终端需求表现看,房地产和基建表现仍有韧性,海外经济持续恢复,市场需求将保持高增长,预计6月工程机械环比或持稳,同比降幅将明显收窄。

(本文转载自企鹅号-我的钢铁网)

文中内容、图片均来源于网络,如有版权问题请联系本站删除!