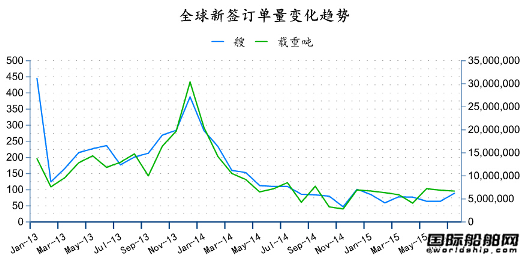

1、全球新签订单较上月上升

克拉克松数据统计,2015年7月份全球新签订单89艘、共计6708272载重吨。与2015年6月份全球新签订单64艘、共计6896384载重吨相比较,数量增加15艘,吨位下跌2.73%。与2014年7月份全球新签订单160艘、共计8246944吨相比较,艘数同比下降71艘,吨位同比下降2.72%。

从船型上来看,散货船2艘,共计163200载重吨;油船新签21艘,共计2531772载重吨;集装箱船新签38艘,共计3717000载重吨,计323900TEU;液化气船新签3艘,共计141200载重吨,计250000立方米;海工船新签12艘,共计69201CGT;其他船型13艘,共计132000载重吨。从订单类型来看,散货船为1艘大灵便型散货船;油船新签12艘VLCC油船、7艘巴拿马型油船、4艘阿芙拉型油船和2艘灵便型油船;集装箱船新签6艘超巴拿马型和1艘灵便型油船;液化气船4艘全为LNG船。

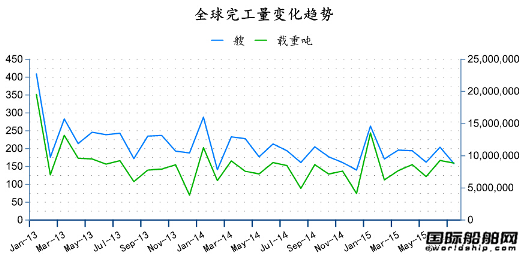

2、7月份完工量下跌

2015年7月份全球船厂共交付新船158艘,共计8859718载重吨。与2015年6月份全球新签订单204艘、共计9270737载重吨相比较,数量环比下降22.55%,吨位环比下跌4.43。与2014年7月份全球船厂共交付新船223艘,共计8646038载重吨相比较,数量同比下降29.15%,吨位同比上涨2.47%。

从船型来看,本月散货船的交付数量为55艘,共计4412208载重吨;集装箱船的交付数量为20艘,共计155899TEU;油船的交付数量为26艘,共计1698193载重吨;液化气船12艘,计945179立方米;海工船24艘,计113157载重吨;其他船型21艘,计268645载重吨。

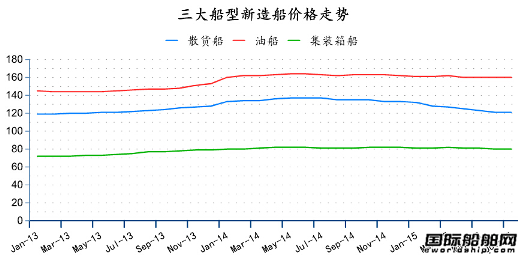

3、新造船价格略有下滑

7月份散货船、油轮和集装箱船新在造船价格指数为121点、160点和80点,持平上月。

7月份,散货船新造船价格持平上月,其中好望角型、巴拿马型散货船价格分别为4900万美元(176/180KDWT)、2650万美元(75/77KDWT);油船价格基本持平,中VLCC(315-320KDWT)价格9550美元、苏伊士型(156-158KDWT)价格为6450万美元、阿芙拉型(113-115KDWT)价格为5300万美元、巴拿马型(73-75KDWT)价格为4575万美元、灵便型(47-51KDWT)价格为3650万美元。集装箱船价格也持平上月。7月份市场整体情况相对平稳。

4、7月新船订单综述

7月份全球新船订单89艘,合计285.51万CGT,其中中国为41艘,108.47万CGT,日本为17艘,计47.92万CGT,韩国为14艘,计73.59万CGT。CGT分别占全球造船业新接订单量的37.99%、16.78%和25.77%。

7月份新签订单量相比上月增加25艘,CGT总量相比上月上升10.91%。本月日本17艘订单,相比上月订单情况明显改善,CGT总量大幅度也大幅度上涨;韩国CGT总量中断了连续8个月保持全球第一的记录,订单和CGT总量严重下滑;中国本月CGT总量重返第一位置,接近日韩总和。根据国际船舶网数据统计,在具体船型订单方面,本月新签订单有89艘,环比增加39.06%,本月散货船订单量仅2艘,全为日本获得,散货船连续4个月订单寥寥无几,行情低迷;油船新签订单21艘,相比上月25艘减少4艘,韩国获得2艘,中国获得8艘,日本获得7艘,中日油船订单相比过去有所改善;集装箱船38艘相比上月增加31艘,中国获得15艘,韩国获得9艘,日本获得7艘;海工船12艘订单,相比上月增加1艘;液化气船订单量3艘;从上述数据来看本月中国订单主要集中在油船(成品油船和化学品油船)、集装箱船和海工船上,分别占38.10%、39.47%和75.00%,而韩国则集中在集装箱船(23.68%)和液化气船上(100%),订单份额相比上月下滑幅度较大,日本则获2艘散货船订单(100%)以及7艘集装箱船(18.42%)和7艘油船订单(33.33%),相比过去5个月订单状况明显好转。从数据统计来看,本月新签订单量环比上升10.91%,同比下降44.38%;载重吨环比下跌2.73%,同比下降2.72%。

文中内容、图片均来源于网络,如有版权问题请联系本站删除!