一、有利因素

(一)政策利好

工程机械行业受宏观调控、固定资产投资、汇率和原材料价格影响较大。随着中国经济“走出去”步伐继续加快,中国将成为全球主要资本输出国。通过深化“一带一路”战略带动资源配置的全球化拓展,同时,加快与“一带一路”沿线国家签订双边或区域投资协定,拓展中国海外经济影响力。中国制造2025、供给侧改革、城镇化、长江经济带、京津冀一体化等国家发展战略的逐步推进将给中国经济带来持续稳定发展动力,同时也给工程机械行业带来发展机遇。

(二)行业回暖

工程机械行业“十三五”规划预测,到2020年我国工程机械在国内外市场的销售额将达到6,500亿元,比2015年全行业4,570亿元的销售额超过近2,000亿元。工程机械设备的淘汰周期约为8年,机械的自然淘汰周期也让行业缓慢复苏。从2008年设备销售高峰至今,大量设备需要更新换代。根据GB20891-2014规定,2016年4月1日起,停止销售配套国Ⅱ柴油机的工程机械。这一强制标准也将让大量现有设备退出使用,为新设备腾出空间。随着“一带一路”进一步加速,更多重大项目落地,工程机械行业未来几年将延续回暖趋势。

(三)行业集中度提高

随着国家持续推进“三去一降一补”与“供给侧结构性改革”,部分企业进行产能结构调整,回归主业,做自己最擅长的领域成为主要发展方向。另外,因行业规模、利润降低带来经营风险的恶化,行业整合兼并加速,一些规模较小、技术较弱的企业,逐步丧失市场份额和退出市场,行业市场份额逐渐向龙头企业倾斜。

(四)全球经济复苏

从国际市场来看,当前全球经济仍处于国际金融危机以来的深度调整阶段。发达国家市场信心处于恢复之中,新兴经济体增速平缓,全球汇率市场、大宗商品仍维持震荡,行业总体呈现温和复苏局面。

(五)固定资产投资增加

工程机械行业是投资驱动型行业。国家发展改革委、交通运输部联合印发的《交通基础设施重大工程建设三年行动计划》指出,2016-2018年拟重点推进铁路、公路、水路、机场、城市轨道交通项目303项,涉及项目总投资约4.7万亿元。《2017年政府工作报告》指出,2017年要完成铁路建设投资8,000亿元,公路水运投资1.8万亿元,再开工15项重大水利工程,继续加强轨道交通、民用航空、电信基础设施等重大项目建设,中央预算内投资安排5,076亿元,落实和完善促进民间投资的政策措施。

二、不利因素

(一)存在无序和非理性竞争

近年来,随着国家经济结构调整,工程机械产品市场需求出现了下滑,在产能过剩,产品同质化严重的背景下,部分厂家为抢夺市场份额,不惜以破坏有序的市场环境为代价,采取无原则的恶意竞争手段,给市场秩序带来了极大的破坏。

(二)海外市场竞争压力大

在海外市场,竞争对手对其非主业产品低价销售,放宽商务和服务条款,导致行业整体盈利水平下降,市场秩序被打乱;另外,国外竞争对手向中低端市场延伸使得我国产品在海外市场的利润率逐步降低。

(三)成本风险增加

工程机械行业受原材料价格影响较大。钢材等原材料价格的变化将会影响相关配套件、自制件价格和成本。2016年以来大宗原材料价格大幅上涨,导致行业成本费用进一步上升。此外,劳动力成本逐年提高,也将增加行业成本及费用支出。如果未来不能将成本有效控制,将降低行业利润空间。

(四)资金壁垒

建筑工程用机械制造业属于资金密集型行业。建筑工程用机械制造产品的生产,需要大量资金用于产品生产和市场开发,这对企业的规模化发展形成了巨大的挑战。企业在日常生产经营过程中,一般需要先行垫付资金进行原材料的采购,由于产品的生产周期以及项目完工后的回款期较长,这要求企业有充足的流动资金以保证大批量生产时原材料、机械元件的采购。因此投资本行业的厂商必须具备强大的资金筹措能力,新投资者进入存在一定的资金壁垒。

综合以上因素,我们预计,2017年中国工程机械行业销售额将达到5,257亿元,未来五年(2017-2021)年均复合增长率约为7.35%,2021年中国工程机械行业销售额将达到6,981亿元。

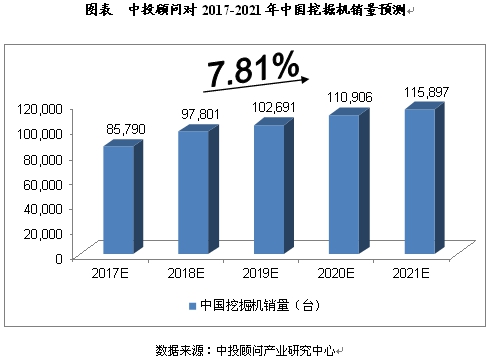

挖掘机是工程机械行业的先行品种,景气度通常领先其他工程机械品种3-6个月不等。2016年,我国挖掘机累计销量为70,320台,同比增长了24.8%,为4年来首次实现正增长。我们预计,2017年中国挖掘机销量将达到85,790台,未来五年(2017-2021)年均复合增长率约为7.81%,2021年中国挖掘机销量将达到115,897台。

文中内容、图片均来源于网络,如有版权问题请联系本站删除!