近日,万喜集团国际收购再现大动作:万喜集团与ACS工业服务部门达成非约束性收购意见,拟以约52亿欧元收购ACS工业服务业务,出资形式为28亿欧元现金加股票现金。

拟收购范围包括由ACS交通服务与能源公司管理的工业服务相关工程项目、与能源相关的8个特许项目权益和ACS集团可再生能源新项目开发平台,上述资产2019年审计前总价值约63亿欧元。

该非约束性意见的达成为收购的推进奠定了谈判基础,ACS董事会已对该提案进行了审查,同意进行收购谈判,下一步将启动尽职调查,内容涉及不构成此次转让的ACS集团的剥离资产,包括Zero-E公司资产和15个特许权项目。

关于万喜

法国万喜作为连续多年国际承包商ENR 排名前10的国际承包商,通过大举海内外并购走上多元化发展之路,打造出设计、融资、建造、运营、维护和服务全产业链条,成功开发了并购整合、业务集成、融资能力形成的特许经营高利润经营模式。

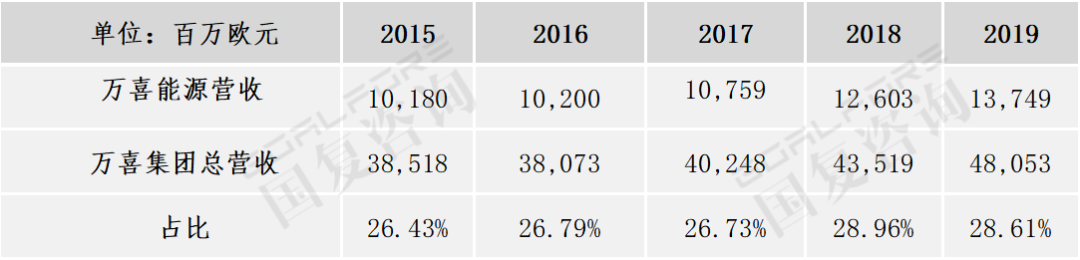

万喜能源作为万喜集团的主要子公司,是法国第一大也是欧洲第一大能源工程及信息化公司,活跃在世界50多个国家,主要业务包括能源基础设施开发建设和工业能源服务等。

万喜能源 2015-2019年经营情况

关于ACS

ACS作为西班牙最大的建筑公司,连续7年蝉联ENR国际承包商榜首,连续10年全球第一大基础设施特许经营商,通过资产收并购强化了其建筑+服务的业务业务。

工业服务是ACS集团的第二大支柱业务,主要围绕工业支持服务和EPC项目两条业务线,2019年营业收入63.30亿欧元,比2018年下降0.55亿欧元;净营业利润6.0亿欧元,与2018年持平。

ACS工业服务2017 - 2019年经营情况

收购解读

并购见长的西班牙ACS和特许经营见长的法国万喜一直是国际承包圈两颗耀眼的明星。然而,2020年,两家企业业务均受到不同程度的影响:

根据双方最新经营数据,ACS营收和利润分别下滑2.6%和30.9%,而万喜集团市场表现更是欠佳:营收和利润分别下滑15.0%和562.2%,尤其是净利润出现暴跌,净亏损2.94亿欧元。万喜集团内部预测2020年特许经营营收将会大幅下滑,其中万喜路桥业绩下滑15% - 20%,万喜机场业绩下滑65%,万喜承包业绩下滑5-10%。

国际三大评级机构之一的标准普尔在万喜与ACS意见达成后,即刻表示考虑下调万喜信用评级。

那么,万喜在内部经营业绩下滑和外部下调评级等不利因素下,为何要开展此次收购呢?

分析认为主要有以下四点原因:

1. 加强业务建设。万喜主营业务包括特许经营和工程承包两大板块,而能源板块是万喜承包业务的重要组成部分,也是万喜未来重点发展的领域。通过此次收购,万喜既可以获取由ACS前期开发的特许项目,又可以获得其能源开发平台。

2. 资产溢价。ACS工业服务近3年营收不断增长,均维持在60亿以上水平,利润保持在6亿欧元上下,属于良好资产。然而,国际特许项目在2020年受到严重冲击,其盈利能力可持续性受到较大冲击。此次收购价格约为52亿欧元,从价值方面看,万喜集团在获得潜在溢价的同时,还完成了资产扩充和业务发展。对ACS而言,可以有效地转移特许风险。

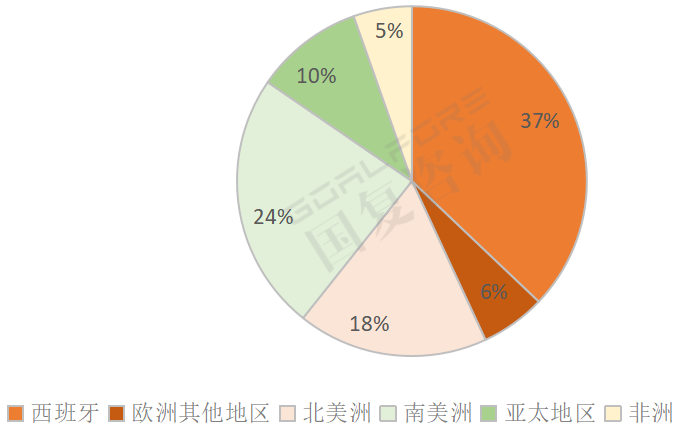

3. 完善市场布局。万喜业务主要集中在法国本土和欧盟,而ACS工业服务的市场范围更广。如果此次收购最终得以实现,万喜在美洲、亚太地区的市场存在感将得到加强。

ACS全球市场分布

4. 万喜强大的吸金能力和在资本市场稳健的表现。万喜集团一直保持着较高的信用评级,2020年4月最新评级中,标普对其评级为A-,展望稳定,穆迪评级为A3,展望稳定。尽管此次收购面临标普下调评级的风险,但不会对万喜在资本市场的吸金能力造成显著的影响。事实上,万喜股价在年初Covid-19在欧洲爆发之际出现了暴跌,此后开始回升,虽然与此前相比仍有较大降幅,但总体表现优于欧洲多数国际承包商。

万喜一年股价走势图

万喜在国际市场布局、发展模式、业务方向选择方面一直走在国际承包商的前列。然而,基于目前全球经济形势、国际承包市场大环境和万喜自身面临的内部复杂因素,万喜此次斥巨资推动对ACS工业服务的并购,有两个明显的信号:

1. 业务方面,新能源将会成为其未来参与市场的一个重要方向,而参与模式方面,万喜仍选择擅长的投建营模式。

2. 国际承包市场没有最好的时代,也没有最坏的时代。发挥自身优势进行市场调节和策略调整,深耕投建营,是万喜在这个多变的时代给出的选择。走出去情报

文中内容、图片均来源于网络,如有版权问题请联系本站删除!